"金沙中國及銀娛現價為2014年企業價值對EBITDA的16.8倍,而整體澳門博彩股之有關估值為14.2倍,估值合理。"

"金沙中國及銀娛現價為2014年企業價值對EBITDA的16.8倍,而整體澳門博彩股之有關估值為14.2倍,估值合理。"我的思路很簡單:

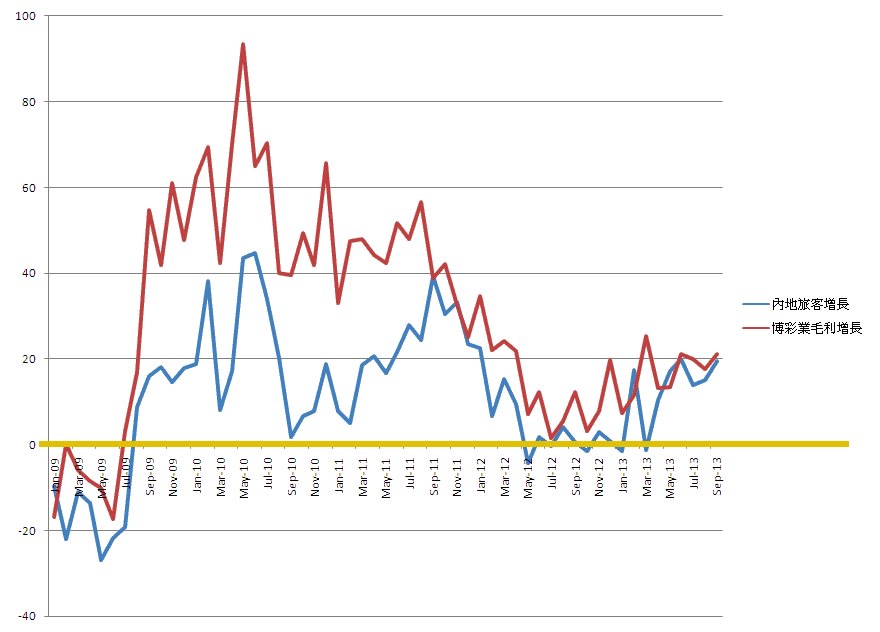

1 增長回落 (中國GDP結構性下調, 澳門長遠能維持10%增長已不容易)

2 估值向上 (用2014的ebitda做估值都16.8倍, 仲要講合理)

兩股力量去到一點, 就會引發大型的趨勢逆轉.

可知道增長回落是自然的事, "反者道之動"也.

結構性高增長, 回落到結構性低增長, 估值可以跌一半, 加上短期的過度投資造成的短期市場競爭激烈, 自然可以令估值再下一城(唔係一成).

中央反貪腐, 調經濟等因素, 澳門收入隨時YOY下跌. 可以成為引爆點.

之前試沽澳門股未嘗, 今次感覺又可以再試了. 總有一次中. 等反彈.